1. ניתוח ייצור של בנזן גולמי במחצית הראשונה של השנה

בשנת 2020, קיצוץ קיבולת מרוכז מגיע לסיומו, ויכולת הקוק שמרה על מגמה חדשה נטו מאז 2021. קיבולת קוק נטו ירדה ב-25 מיליון טון בשנת 2020, עלייה נטו של 26 מיליון טון בשנת 2021, ועלייה נטו של כ-25.5 מיליון טון בשנת 2022; בשנת 2023, עקב השפעת רווחי הקוק וביקוש במורד הזרם, זמן ההפעלה של קיבולת ייצור חדשה מסוימת של קוק מתעכב. נכון ל-30 ביוני 2023, בוטלו 15.78 מיליון טון של קיבולת ייצור קוק בשנת 2023, ונוספו 15.58 מיליון טון, עם ביטול נטו של 200,000 טון. הצפי הוא שבשנת 2023 יבוטלו 48.38 מיליון טון של קיבולת ייצור קוק, עם עלייה של 42.27 מיליון טון וביטול נטו של 6.11 מיליון טון. כושר הייצור במחצית הראשונה של 2023 כמעט ולא השתנה לעומת השנה שעברה.

טבלת השוואה של שינויים בייצור/התחלת פעילות בנזן גולמי במחצית הראשונה של 2022 יחידה: טון, %, אחוז

במחצית הראשונה של 2023, תפוקת הבנזן הגולמי של יחידות קוקס בסין הייתה 2.435 מיליון טון, עלייה של 2.68% משנה לשנה. שיעור ניצול הקיבולת הממוצע במחצית הראשונה של השנה היה 73.51%, לעומת שנה שעברה -2.77. הירידה נטו של כושר הייצור של קוקס במחצית הראשונה של 2023 הייתה 200,000 טון, וקיבולת הייצור הכוללת לא השתנתה משמעותית בהשוואה למחצית הראשונה של השנה שעברה. עם זאת, במחצית הראשונה של השנה, בהשפעת רווחי הקוקס וביקוש במורד הזרם, מפעלי קוקס לא יכלו לייצר במלוא כושר הייצור, וניצול הקיבולת ירד, אך השוק החל להיות אזורי באופן משמעותי. אזור הייצור העיקרי של פחם קוקס מרוכז בעיקר בצפון סין, בקרת העלויות של מפעלי קוקס שאנשי קלה יחסית בהשוואה לאזורים אחרים, במחצית הראשונה של צפון סין ומזרח סין, קצב התפעול לא השתנה באופן משמעותי, אך באזור הצפון-מערבי היו מגבלות ייצור חמורות, כך שלמרות ששיעור ניצול הקיבולת ירד, ייצור הבנזן הגולמי הוא הסיבה העיקרית לעלייה. עם זאת, נכון לעכשיו, ייצור בנזן גולמי, בנזן גולמי עדיין נמצא במצב של אספקה מחוספסת.

2. ניתוח צריכת בנזן גולמי במחצית הראשונה של השנה

סטטיסטיקות צריכה של מפעלי הידרוגנציה של בנזן במחצית הראשונה של 2023 יחידה: עשרת אלפים טון

הידרוגנציה של בנזן במחצית הראשונה של 2023 טבלת כושר ייצור חדש/מחודש יחידה: 10,000 טון/שנה

במחצית הראשונה של 2023, צריכת חומרי הגלם של יחידת הידרוגנציה של בנזן הייתה 2,802,600 טון, עלייה של 9.11%. הערך הגבוה ביותר הופיע במאי, צריכה חודשית של 50.25 מיליון טון, קצב תפעול זהה הוביל גם למחיר הבנזן הגולמי, המחיר הגבוה ביותר במחצית הראשונה של השנה היה גם באפריל. הסיבה העיקרית לכך היא העלייה ברווחים, שהובילה לעלייה בקצב התפעול של מפעלי הידרוגנציה של בנזן, בנוסף, שני התקנים ארוכי טווח שהופסקו הזרימו כספים להפעלה מחדש, מפעל טאנגשאן שויאנג שלב II הופעל, עלייה בצריכת הבנזן הגולמי, אך גם הביאה תמיכה חיובית למחיר הבנזן הגולמי.

3, ניתוח יבוא בנזן גולמי

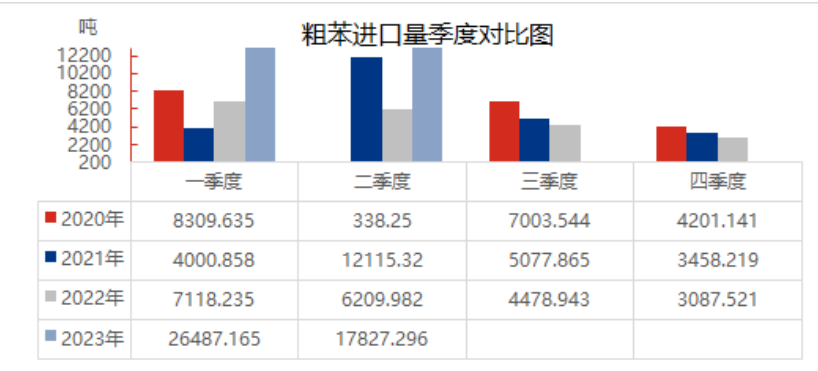

נתוני יבוא של בנזן גולמי במחצית הראשונה של 2023

במחצית הראשונה של 2023, יבוא הבנזן הגולמי מסין גדל משמעותית, בשיעור של 232.49% בהשוואה לשנה שעברה. במחצית הראשונה של השנה, שוק הבנזן הגולמי המקומי היה במצב של מחסור, מפעלי קוקה קולה רבים נמצאים על סף רווח והפסד, ההתלהבות של המפעלים אינה גבוהה, וייצור הבנזן הגולמי קטן; תחזוקה והפעלה מחדש של יחידת ההידרוגנציה של בנזן במורד הזרם בצד הביקוש הגבירו משמעותית את התחלת מפעלי הידרוגנציה של בנזן, והביקוש חזק, אספקת הבנזן הגולמי המקומית דחופה, ותוספת מקורות יבוא של בנזן גולמי הקלה מעט על הלחץ של המחסור המקומי. בנוסף, במחצית הראשונה של מדינות מקור היבוא בנוסף לווייטנאם, הודו, אינדונזיה ועומאן, מתוכן 26,992,904 טון מעומאן הוגשו להצהרת מכס של בנזן גולמי מאז פברואר, אך זרימת הצריכה לא זרמה למפעלי הידרוגנציה של בנזן. ללא ייבוא עומאן, ייבוא בנזן גולמי מקומי במחצית הראשונה של השנה עמד על 29.96% בהשוואה לתקופה המקבילה אשתקד.

4, ניתוח מאזן היצע וביקוש של בנזן גולמי

ייצור הבנזן הגולמי, המוגבל על ידי רווח וגורמים סביבתיים, מוגבל, למרות שהיבוא גדל, אך ההיצע הכולל עדיין נמוך מהצריכה במורד הזרם. במחצית הראשונה של השנה, בהשפעת השיפור ברווחים של מפעלי הידרוגנציה של בנזן, כמה מפעלים שנסגרו הופעלו מחדש, ופרויקטים חדשים הוכנסו לייצור בזה אחר זה, וצריכת הבנזן הגולמי גדלה. מההפרש הנוכחי בין היצע לביקוש, הפרש ההיצע לביקוש במחצית הראשונה של השנה עמד על -323,300 טון, ומצב המחסור בבנזן הגולמי נמשך.

ג'ויס

חברת MIT-IVY INDUSTRY בע"מ

שוז'ו, ג'יאנגסו, סין

טלפון/וואטסאפ: 8619961957599+

Email : joyce@mit-ivy.com http://www.mit-ivy.com

זמן פרסום: 05 ביולי 2023