אלקלי טהור הוא כימיקל אנאורגני, והירידה במורד כרוך בצריכה רבה יותר. ממבנה הצריכה הנמוך יותר של אלקלי טהור במורד הזרם, צריכת האלקלי הטהור מרוכזת בעיקר בזכוכית צפה, זכוכית יומית, זכוכית פוטו-וולטאית, סודיום ביקרבינט, נתרן סיליקט וכו', המהווה 82.39%. שנית, דטרגנטים, מונוסודיום גלוטמט, ליתיום פחמתי, אלומינה ומוצריהם. העלייה בביקוש לאלקלי טהור במורד הזרם בשנת 2023 התרכזה בעיקר במוצרים כגון תאורה וליתיום, והכמות הכוללת של מים, זכוכית, זכוכית ונתרן פחמתי ירדה בהתאמה, והירידה בכמות הנתרן הפחמתי ירדה ב-2.81%, 2.01%, 1.65% בהתאמה, ושינויים אחרים במורד הזרם היו קטנים ויציבים.

בין השנים 2019 ל-2023, צריכת סודה בסין הראתה מגמה עולה משנה לשנה, עם קצב צמיחה שנתי מצטבר של 3.59% בחמש השנים האחרונות. ביניהן, צריכת סודה בשנת 2023 הגיעה ל-30,485,900 טון, עלייה של 5.19% בהשוואה לשנת 2022. מנקודת מבטן של תת-תעשיות במורד הזרם המרכזי, הביקוש לסודה גדל במהירות בעיקר בזכוכית פוטו-וולטאית, ליתיום קרבונט, מונוסודיום גלוטמט ותעשיות אחרות, עם קצב צמיחה מצטבר של 38.48%, 27.84% ו-8.11% בחמש השנים האחרונות, בהתאמה. הירידה בביקוש למוצרי סודה באה לידי ביטוי בעיקר בזכוכית יומיומית, נתרן סיליקט וכו', קצב הצמיחה המצטבר בחמש השנים האחרונות הוא -1.51%, -2.02%. תנודות אחרות במורד הזרם המרכזי היו 1-2%, בחמש השנים האחרונות קצב הצמיחה של תרכובות זכוכית צפה היה 0.96%, דטרגנט 0.88%, סודיום ביקרבונט 2%.

סודה היא חומר גלם חשוב בתהליך ייצור זכוכית צפה, שהוא הכרחי ואין לו תחליף. נתוני Longzhong Information מצביעים על כך שייצור זכוכית צפה בשנת 2023 עמד על 60.43 מיליון טון, ירידה של 1.08 מיליון טון משנה לשנה, ירידה של 1.76%, במחצית השנייה של 2022, קו הייצור לתיקון קר יותר, מה שהוביל למגמת ירידה בביצועי האספקה הכוללים בשנת 2023. לאחר ירידה באספקה בשנת 2022, שלב ההתאוששות הכללי בשנת 2023, קו הייצור להצתה גדל, ונפח ההיתוך היומי עלה. נכון לאוגוסט, הייצור היומי היה גבוה ב-6.8% מתחילת השנה. פריחת תעשיית הנדל"ן ממשיכה להיות נמוכה, במיוחד בעיית תחלופת ההון הסופי, שדיכאה במידה רבה את הרכישה והעיכול של זכוכית צפה באמצע ובמורד הזרם. עם זאת, עקב הרמה הנמוכה המתמשכת של עתודות הסרט המקוריות באמצע ובמורד הזרם, הביקוש החל בהדרגה בתחילת השנה, והשלב הבא של שיפור קל, כמו גם המדיניות הרלוונטית של המדינה בהבטחת חילופי מבנים, עידוד הצריכה והקרנות הפיננסיות, הובילו גם לסנטימנט השוק של התעשייה ולפעולת חידוש המלאי במורד הזרם, מה שהוביל לתנודתיות בשוק, והמחיר הכולל היה טוב משמעותית בהשוואה לשנה שעברה. מצב הרווח הפך בהדרגה הפסד לרווח והפך למשמעותי יחסית.

עם קווי הייצור העוקבים, נפח ההיתוך היומי גדל, וצריכת הסודה שמרה על מגמת עלייה. השנה, חלק מקווי הייצור צפויים לחדש את הייצור ולהשקיע השקעות חדשות, וקווי ייצור בודדים עוברים תיקון קר, אך כושר הייצור נטו ממשיך לעלות, וצריכת הסודה מראה מגמת עלייה. בשנת 2022, התפוקה השנתית של זכוכית צפה תהיה 61.501 מיליון טון, וצריכת הסודה תהווה 42.45%. בשנת 2022, שוק הזכוכית הצפה היה חלש, הפסדי התעשייה נמשכו במחצית השנייה של השנה, מפעלי התיקון הקר גדלו, וייצור הזכוכית ירד, וכתוצאה מכך הייצור הכולל של השנה היה נמוך מזה של 2021, וצריכת הסודה ירדה. בשנת 2021, תעשיית הזכוכית הצפה פועלת בחוזקה, הביקוש גדל, כושר הייצור של הזכוכית הצפה שוחרר, הביקוש לסודה גדל, וסודה מהווה חלק גדול. בשנים 2019-2020, ייצור הזכוכית הצפה יציב יחסית, וצריכת הסודה משתנה מעט.

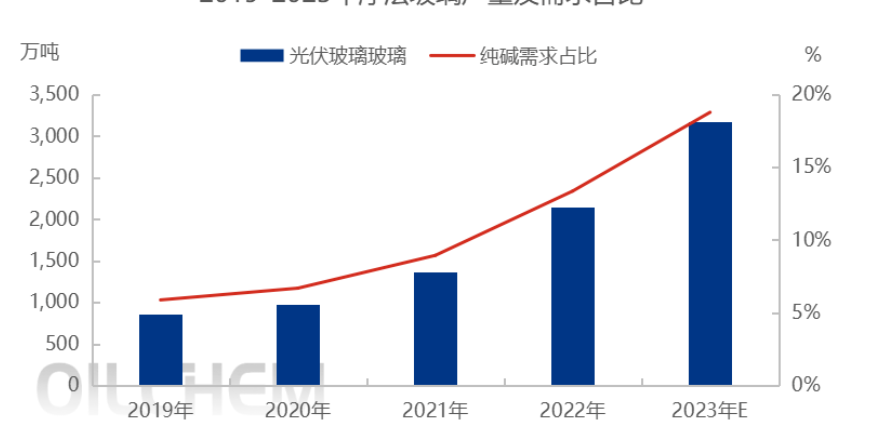

בשנים האחרונות, כושר הייצור של תעשיית הזכוכית הפוטו-וולטאית שוחרר באופן אינטנסיבי, וההיצע שופר במהירות. על פי נתוני Longhong Information, תפוקת הזכוכית הפוטו-וולטאית בשנת 2023 תעמוד על 31.78 מיליון טון, עלייה של 10.28 מיליון טון, או 47.81%, בהשוואה לשנת 2022. בשנת 2023, קצב התרחבות ייצור הזכוכית הפוטו-וולטאית הואט בהשוואה לשנת 2022, ובסך הכל נוספו 15 כבשנים חדשים במהלך השנה, עם קיבולת יומית נוספת של 16,000 טון, ובסוף השנה, כושר הייצור של התעשייה גדל ל-91,000 טון ליום. בהשוואה לתכנון האינטגרציה הקודם, ייצור כבשני הזכוכית הפוטו-וולטאית בשנת 2023 מתעכב חלקית, הסיבות העיקריות הן שתיים, האחת היא התקררות השוק, רווחים נמוכים, נכונות הייצור העצמאית של היצרנים נמוכה, השנייה היא מגמת ההידוק בקצה המדיניות, אנו זהירים יותר לגבי פרויקטים חדשים, קצב הייצור הואט.

זמן פרסום: 31 באוקטובר 2023